Att köpa en bostadsrätt kan verka krångligt men det är faktiskt förvånansvärt enkelt. Det som är tufft är förarbetet innan det faktiska köpet. Men hur lätt det än är, så finns det alltid frågor om hur det fungerar, vare sig man köpt bostadsrätt innan eller om det är första gången.

För att besvara några och berätta hur det fungerar när man köper bostadsrätt, har vi publicerat en guide som berättar hur det går till. I 10 steg så börjar vi från att idén på att det är dags att flytta har fötts, till dess att du är nyinflyttad och redo för ditt nya liv.

Artikelns innehåll

Steg 1: Sätt en budget

Innan du kan börja leta efter en bostad behöver du veta hur högt du kan gå. Bostadsrättspriserna i Sverige idag är inte nådiga och det kan krävas en hel del pengar för att man ska kunna köpa en bostadsrätt. Dessutom får banken inte låna ut mer än 85% av bostadens värde i bolån vilket betyder att du själv behöver stå för 15% i kontantinsats.

Behöver man hjälp med kontantinsatsen så kan banken hjälpa till även här men lånet blir då ett vanligt privatlån utan säkerhet. Det betyder att räntan blir högre och således också kostanden för hela boendet.

Se över din ekonomi, vad du har sparat, vilka utgifter som har, exklusive boende, och se hur mycket som blir kvar. Då blir det ofta ganska enkelt att se hur mycket man har råd att lägga på ett boende.

När du har ett hum om hur mycket du har kvar av lönen varje månad efter att du betalat allt utom boende, så behöver du ta ställning till hur mycket av dom pengarna du vill kunna lägga på boende. Kom ihåg att du alltid behöver ha marginaler, har du 10 000kr kvar kan du inte lägga alla 10 000kr på ett boende.

Har du gjort enligt ovan så har du nu fått fram följande siffror, som du kommer behöva i nästa steg:

- Hur mycket pengar du har idag som du kan lägga på en kontantinsats

- Hur hög månadskostnad ditt nya boende kan vara

Steg 2: Skaffa lånelöfte

Lånelöfte är vad det låter som. Banken kollar upp din ekonomi och ger dig en siffra på hur högt du kan gå i pris på en bostadsrätt. Ett lånelöfte är inte bindande och du behöver inte köpa en bostad bara för att du har ett lånelöfte och du behöver inte ta ett bolån hos just den bank du får ett lånelöfte av.

Alla banker som erbjuder bolån kan lämna ett lånelöfte. Dom brukar också ha ett kalkylverktyg på sin sida där du fyller i information och ser totalsumman som dom kan erbjuda dig. Då olika banker har olika krav så kan totalsumman se annorlunda ut beroende på vilken bank du kollar hos. Självklart vill du ta den bank som ger dig det högsta lånelöftet.

Ett enkelt sätt att ansöka om ett lånelöfte utan att spendera massa tid på olika bankers hemsidor är att använda sig av en hemsida som jämför bolån och lånelöften.

💡 Tips! – jämför bolån & lånelöften

Via Lånekoll.se kan du med hjälp av en ansökan få erbjudanden om lånelöften och bolån av flera banker samtidigt. Jämför bankerna och välj själv om du vill acceptera något erbjudande eller inte. Det är helt gratis att använda tjänsten och du förbinder dig inte till något när du gör en ansökan.

I formuläret för ansökan av lånelöfte, vare sig det är hos en lånejämförare eller på respektive bank, så frågas det ofta om det förväntande slutpriser på bostaden. Detta kan vara svårt att veta innan man ens hunnit börja kolla så här får man vara lite flexibel.

Förhoppningsvis har man en god bild över sin ekonomi och vet på ett ungefär i vilken nivå man skulle vilja lägga sig. Man kan också tänka att dom kontanter man har är 15%, vad blir då 100%, så fyller man i det. Det är som sagt inget bindande och blir det för högt så sänker banken det. Så sätt hellre för högt än för lågt här.

När du ansöker om ett lånelöfte så tar bankerna en kreditupplysning på dig för att se att din ekonomi är okej och att du inte har några betalningsanmärkningar. Dom kollar också vilka skulder du har idag och om du har några kreditkort eller studielån.

Ett lånelöfte gäller i normalt 3 månader.

Steg 3: Hitta den perfekta bostaden

Att hitta en bostad som du tror skulle passa dig är ett av de roligaste stegen. Du har antagligen en tanke på vilken typ av boende du vill ha, om det ska vara högt upp i ett hus, om det ska finnas en stor balkong, om köket ska vara renoverat eller om du vill renovera själv och letar efter ett renoveringsobjekt.

Två populära hemsidor som samlar nästan alla bostäder som är till salu i Sverige är Hemnet och Booli. På båda hemsidor kan du filtrera på dina krav, priser och områden, och få fram ett urval av bostäder som passar. Det är också enkelt att spara bostäder så att man lättare hittar dom i efterhand.

Andra ställen du kan hitta bostäder till salu på är på mäklarsidorna. Här lägger mäklarna ofta upp kommande försäljningar eller försäljningar som legat länge och kanske inte finns kvar på Hemnet eller Booli.

Om du hittar en bostad du tycker verkar intressant så kan du göra en intresseanmälan. Oftast så kommer mäklaren inte höra av sig förrän efter visningen men att göra en intresseanmälan gör det enklare när du väl kommer på visning eftersom mäklaren redan har dina uppgifter.

När du väl hittat en bostad du är intresserad av, läs noga igenom annonsen. Vanliga frågor som oftast kan besvaras via annonsen är:

- Hur ser det ut mer parkeringar?

- Är tv/internet något som ingår i hyran? Vilken leverantör?

- Finns förråd?

- Vad är driftkostnaden på bostaden?

- Information om föreningen

Är det fortfarande intressant efter att ha läst igenom annonsen så är det dags för visning.

Steg 4: Visningen

Förutom att kolla på bostadsannonser är visningen själva höjdpunkten när man letar bostad. Att gå runt i en lägenhet och föreställa sig hur det är att bo där, hur man ska möblera och vilken färg man ska ha på väggarna. På visningen kommer du ha möjlighet att ställa frågor till mäklaren och du kan se vilka lösningar och material som finns i lägenheten.

Här träffar du antagligen mäklaren för första gången. Mäklaren kommer vilja vara säker på att du har ett lånelöfte och fråga om det. Ett tips är att inte berätta mer än du måste. Får du frågan om du har lånelöfte så svarar du ja eller nej, inte hur mycket du har i lånelöfte. En mäklare vill också tjäna pengar och därmed sälja för så mycket som möjligt. Om mäklaren vet att du kan gå högre så kan hen dra nytta av det.

Undersökningsplikten – Det viktigaste som många missar

Som köpare har du något som kallas undersökningsplikt. Det betyder att du ska undersöka bostaden innan du bestämmer dig för att köpa den. Undersökningsplikten är lagstadgad och mycket hänger på att du gör din undersökning.

Hittar du ett fel i efterhand som hade kunnat upptäckas med vid en undersökning så är du själv skyldig att bekosta reparation. Vi har tidigare publicerat en artikel om just dolda fel i bostadsrätter som förklarar bättre vad en undersökningsplikt är och varför det är så viktigt. Du hittar artikeln här.

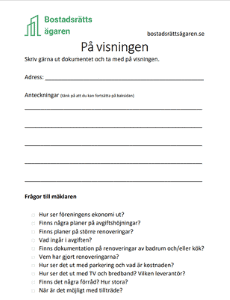

Men vad är det man ska kolla då? För att göra det enkelt för dig så har vi skapat en resurs vi kallar för På visningen. I den hittar du en checklista på vad du bör kolla när du undersöker lägenheten. Den innehåller också frågor som du vill ställa till mäklaren när du är på visningen. Självklart är den helt gratis att ladda ner och den är även utskriftsvänlig.

En visning är oftast bara 30 minuter och att då gå igenom en hel checklista med saker som ska kollas, samt hinna prata med mäklaren kan bli tufft, speciellt när det är flera på visningen. Ibland så finns det en längre visning på ett par timmar där det går utmärkt att undersöka lägenheten.

Men oftast så får man kolla det som är viktigast för en samt ställa frågor till mäklaren under den första visningen. Man kan sen prata med mäklaren och berätta att man är intresserad och kommer vara med i budgivningen, men att innan ett kontrakt skrivs på så vill man ha tid för en full undersökning. Det brukar inte vara något problem.

Vill man inte göra det själv kan man ta hjälp av en besiktningsman som går igenom lägenheten. Då kan man oftast skriva in i kontraktet att det är giltigt så länge besiktningen går som den ska, så att man inte behöver tima besiktningsmannen och kontraktskrivande.

Checklista till visningen

När det är dags att gå på visning kan det vara skönt att ha med sig en checklista och ett antal frågor som du vill ställa till mäklaren, för att vara säker på att bostaden är i gott skick och att du inte kommer få några överraskningar efter en eventuell inflyttning.

Därför har vi skapat ”På visningen”, ett kort dokument där du får förslag på frågor som du kan ställa till mäklaren och även en lista mer saker du vill kolla när du går runt i bostaden. Dokumentet är utskriftsvänligt och det finns även plats för anteckningar.

Steg 5: Efter visningen

Efter att du varit på visning handlar det mest om att vänta tills budgivningen startar, vilket den brukar göra dagen efter den sista visningen.

Under tiden så vill du undersöka föreningen närmare, se över deras stadgar och den senaste årsredovisningen där föreningens ekonomi gås igenom. En bostadsrättsförening ska inte gå med vinst men inte heller med förlust. Det är dock vanligt att resultatet visar minus och det beror på hur man redovisar avskrivningar.

Allt föreningen äger har ett värde, och det värdet sjunker varje år. Det minskade värdet är avskrivningar, alltså något som man inte direkt betalar pengar för men som ändå gör att föreningens tillgångar blir mindre.

Exempel

Din bil är värd 100 000kr. Efter ett år är bilen värd 80 000kr, en värdeminskning på 20 000kr. Du har inte betalat 20 000kr men dina tillgångar har ändå minskat med 20 000kr under året som gått.

Gå gärna in på allabrf.se och slå upp bostadsrättsföreningen. Där kan du få mer information mo föreningen och hur dom står sig mot andra föreningar i din stad.

Ett annat tips är att prata med någon annan om lägenheten. Ha inte alla tankar i huvudet utan sätt ord på dom till en vän eller familjemedlem. Dels hör du själv om något inte står rätt till när du säger det högt, dels kan en utomstående ställa frågor som du kanske inte har tänkt på.

Steg 6: Budgivningen

Nu är det dags för budgivning och här gäller det att ha is i magen. Det kan vara svårt, det kan ha gått både en och två veckor sedan första visningen och man har hunnit planera sitt liv i den nya lägenheten. Nu kommer avgörandet.

Innan budgivningen

På Hemnet.se och på mäklarsidor visas ofta tidigare sålda lägenheter. Kolla upp vad lägenheter i området brukar hamna på och försök värdera den lägenhet som du själv är ute efter. Det kan vara svårt men att få ett hum om vad slutpriset landar på kan hjälpa till när man går in i en budgivning.

Tänk på att det är många faktorer som gör att värdet på en bostad går upp, så som läget, våningsplan, skick, närhet till gröna områden eller city, och framförallt storleken. Det mest optimala är såklart att man hittar en liknande lägenhet i samma trappuppgång på samma våningsplan som såldes för inte så länge sedan. Men så tur har inte dom flesta och därför får man bolla lite på vad slutpriset kan bli.

Dags för budgivning

När det väl är dags för budgivningen så måste du ha ett giltigt lånelöfte för att ens kunna buda så om du fortfarande inte har ett lånelöfte är det hög tid att skaffa ett sådant. Det är ingen som kommer kontrollera om du har ett lånelöfte men det blir tufft om man vinner budgivningen och sen inte får lån för det.

En budgivning kan vara öppen eller stängd men det vanligaste är att den är öppen. Det fungerar som en aktion där man får lägga det pris man är redo att betala och hoppas att ingen lägger över. Gör någon det så kan man lägga ett nytt bud. Så håller det på till dess att ingen annan budgivare är villig att lägga ett nytt bud.

Strategier

En budgivning startar alltid på utgångspriset för bostaden men det går att buda under det. Är man ensam i sin budgivning eller om man är först så kan det vara strategiskt att lägga en bit under. Du som köpare vill såklart komma undan billigt och om inget annat bud kommer in så finns chansen att säljarna accepterar ditt bud, beroende på hur snabbt dom måste få bostaden såld.

En annan strategi som man ibland ser är att någon lägger hela sitt lånelöfte på en gång. Det är klart avskräckande för andra budgivare men samtidigt kan man förlora allt. Om någon fortfarande är villig att betala mer så lägger dom över och man har då inget att komma med. Det kan också vara så att man betalar för mycket, en vanlig budgivning hade kanske stannat 100 000kr under. En strategi som ej rekommenderas.

En populär strategi vid aktioner och budgivningar är att bjuda en ojämn siffra. Dom flesta har en jämn gräns på sitt lånelöfte t.ex. 2 000 000kr. Om man lägger ett ojämnt bud på 2 013 000kr så kan andra budgivare känna sig besegrade snabbare än om du skulle lägga 2 010 000kr. Detta är för att många ofta är villiga att lägga lite mer än lånelöftet och då brukar 10 000 vara en sådan gräns.

Steg 7: Skriv kontrakt och betala handpenning

Kanske är det din första budgivning, kanske har du budat på flera lägenheter, men äntligen så kommer samtalet från mäklaren som berättar att du vunnit budgivningen. Grattis.

Kontakta banken

Nu är det dags att kontakta din bank så att dom får kontrollera bostaden och godkänna den. Eftersom du har ett lånelöfte är det troligtvis okej men bankerna kollar också på bostadsrättsföreningens storlek och ekonomi och brukar också vilja försäkra sig om att försäljningen sker via en mäklare.

När banken har godkänt köpet så vet du att du har åtminstone en bank som är redo att ge dig ett bolån för bostaden och du kan gå vidare med att skriva kontrakt.

Skriva kontrakt

Det ligger i både ditt och säljarens intresse att skriva kontrakt så fort som möjligt så en avtalad tid för detta bör ske så fort som möjligt efter avslutad budgivning. Ett köp är inte bindande förrän det finns ett påskrivet kontrakt av båda parter.

Kontraktsskrivning sker på mäklarens kontor tillsammans med säljaren. Här går mäklaren igenom kontraktet med båda parter så att båda förstår vad som står och vad det betyder. Det är till stor hjälp om man har svårt att förstå avtal och det är enkelt att ställa följdfrågor till mäklaren om kontraktets innehåll.

Kom ihåg att om du fortfarande inte undersökt lägenheten enligt din undersökningsplikt som köpare så vill du ha en rad i kontraktet om att köpet är giltigt så länge en besiktning av lägenheten godkänns. Detta bör du redan ha talat med mäklaren om så att hen kan förbereda kontraktet.

När kontrakt är skrivet så kommer mäklaren att skicka en kopia till bostadsrättföreningen tillsammans med en ansökan om medlemskap för dig. Det är alltså något som du inte behöver göra själv.

Betala handpenning

Den sista delen i den första delen av köpprocessen är att betala en handpenning. Handpenningen består av 10% av slutpriset på bostaden och ska betalas av dig som köpare oftast inom en vecka efter kontraktsskrivning. Eftersom du förväntas gå in med minst 15% själv så har banken inget med det här att göra så länge man inte också har tagit en handpenningslån.

Handpenningen räknas som en del av betalningen och vid tillträdesdagen så ska resterande 90% av bostaden betalas. Fram till dess så håller mäklaren handpenningen på 10% som en mellanhand mellan köpare och säljare.

Om du inte har jämfört mellan banker så är det din sista chans nu. Det går bra att ta bolån hos en annan bank än den du pratat med så länge som inga lånehandlingar har skrivits på och skickats in. Att jämföra banker kan ofta spara flera hundralappar i månaden och är något som är starkt rekommenderat.

Det kan verka vanskligt att spendera tid på att jämföra bolån när räntorna är så låga i vilket fall. Men tänker man på storleken av ett bolån så blir et helt plötsligt betydligt mer. Att betala 1,43% i ränta istället för 1,73% kan göra en stor skillnad i plånboken varje månad. T.ex. är varje 0,1% av en miljon 100kr per månad.

Steg 8: Tillträdesdagen

Dagen har äntligen kommit när du får tillgång till din nya lägenhet. Men först ska den betalas helt och du ska få nycklarna. Detta görs på ett möte på mäklarkontoret där köpare, säljare och mäklare deltar.

Mäklare och banken tar hand om det som behöver tas hand om så du behöver inte sitta redo att föra över flera miljoner till säljaren. Dom sista 5% av kontantinsatsen ska finnas på ett konto hos banken du valt att ta bolån från och dras automatiskt av banken när dom gör överföringen till säljarens bank.

När mäklaren försvinner för att göra själva överföringen och kontakta banker så sitter man ensam med säljaren. För att undvika en ganska konstig tystnad kan man passa på att fråga om området, grannarna och hur föreningen är.

När mäklaren kommer tillbaka så är det klart, lägenheten är din och det enda som fattas är att säljaren lämnar över nycklarna.

Processen på tillträdesdagen är ganska kort eftersom det mesta redan är gjort och det är bara praktiska delar som ska ske. Innan du går, se till att du har kontaktuppgifter till säljaren så att du kan kontakta hen ifall du har några frågor eller hittar några fel i lägenheten.

Nu är det bara att flytta in. Läs gärna vår artikel om hur mycket det kostar att flytta och glöm inte heller att hitta den bästa hemförsäkringen för din bostadsrätt här.

Steg 9: Efter tillträde

Efter tillträde och inflytt så är det viktigt att testa allt möjligt och vara uppmärksam på eventuella fel och problem. Även om du har upp till 2 år på dig att reklamera dolda fel i en bostadsrätt så räknar man med att dolda fel ska upptäckas inom 4–6 månader. Har det gått orimligt lång tid så kan det bli ditt ansvar i vilket fall.

Vi har tidigare skrivet en artikel om just dolda fel efter inflytt här som går mer in på djupet hur det fungerar och vad som räknas som dolda fel och inte. Oftast är det tyvärr så att felet tillhör köparens undersökningsplikt.

I övrigt så är det bara att gratulera till ditt nya boende. Har du några frågor eller funderar är så såklart välkommen att ställa dom i kommentarsfältet här nedan.

Glöm ej lånelöftet!

💡 Tips! – jämför bolån & lånelöften

Via Lånekoll.se kan du med hjälp av en ansökan få erbjudanden om lånelöften och bolån av flera banker samtidigt. Jämför bankerna och välj själv om du vill acceptera något erbjudande eller inte. Det är helt gratis att använda tjänsten och du förbinder dig inte till något när du gör en ansökan.